炎炎盛夏,中国多地正遭受着阳光的炙烤。但对全球消费电子行业来说,凛冬却已然到来。

受俄乌冲突、全球通胀、疫情造成的供应链中断等因素影响,消费者对经济走势的预期逐步悲观,全球消费电子需求也因此明显收缩。进入2022年,从手机到电视,从笔记本电脑到平板电脑再到台式机,几乎所有消费电子产品的出货量都在下滑。

在此背景下,行业砍单声绵绵不绝。7月10日,台媒援引岛内消息称,三星将延长“暂停采购零部件”的期限,由于部分产品库存过高,甚至到年底都不用进货。与此同时,美国PC巨头戴尔也被传出为了避免存货跌价,整个PC产品线将砍单50%,且不论之前是否签署供货及数量保证协定。

在此之前,就连晶圆代工龙头台积电也被传为砍单对象,客户包括苹果、AMD、英伟达等半导体巨头。

从企业经营数据来看,衰退也已到来,只是不同企业程度不同。6月,台积电营收环比下滑5.3%,联发科营收环比下滑2%,舜宇光学手机镜头出货量环比下滑20%;美光也将出现两年多来首次营收同比下降。

行业周期逆转之际,资本市场也在用脚投票,美股费城半导体指数自年初以来已下滑近40%,多家世界知名半导体公司遭到抛售。A股和港股市场,中芯国际、韦尔股份、舜宇光学、京东方、华星光电、格科微、中颖电子、维信诺等手机产业链企业,也均不同程度从高点回撤。

一、暂停拉货比砍单更糟糕

“三星延长暂停拉货的时间比砍单还糟糕,毕竟砍单只是订单量缩水,暂停拉货则是订单量等于零。”一位中国台湾电子行业人士坦言。

7月10日,联合新闻网、《经济日报》等台媒报道,韩国消费电子巨头三星由于去库存的进度不及预期,近期已陆续通知台湾岛内供应链企业,原定暂停进货到7月底的计划,现在要延长到至少8月底,部分产品甚至到年底前都不会再进货。

.png)

作为韩国最大的企业,三星其实自己也有面板、存储器产线,甚至也可以自研自产手机处理器,因此部分终端零部件可以实现自给自足。但出于成本、产能和性能等方面的考虑,该公司也会向境外企业采购半导体、面板和光学镜头等产品。

例如,在中国台湾半导体供应链中,晶圆代工厂联电为三星代工部分芯片,其芯片设计客户也有部分是三星的供应商;芯片设计企业联发科则在电视、WiFi与手机芯片方面与三星有合作供应关系;友达、群创等面板厂为三星供应液晶面板;联咏为三星供应面板驱动芯片;大立光向三星供应手机光学镜头等。

虽然三星手机在中国大陆几乎已没有存在感,但在全球市场依然是不可忽视的存在。

市场调研机构Canalys发布的数据显示,2022年一季度,三星以24%的份额位列全球智能手机第一,领先第二名苹果达6个百分点。

电视市场,三星也是世界龙头。Omdia数据显示,2022年一季度,三星以32.9%的市场份额位居全球电视行业第一,领先第二名LG达15.2个百分点,出货量为1614万台。

在此背景下,作为岛内经济支柱的电子供应链自然十分关注三星的一举一动。台媒指出,三星延长暂停拉货的时间,意味着该公司库存量仍然偏高,并且先前重复下单状况比预期更严重,“此举将使得电子行业下半年传统旺季几乎报销,打乱整个行业的节奏”。

岛内供应链人士坦言,单以手机来看,经销商和供应商手上的成品和半成品库存,几乎可以卖到明年第一季度,“换言之,今年底前三星都不用向供应链拉货,去库存成为其首要工作”。

三星库存量过大,与近期消费电子行业低迷不无关系。

据Canalys数据,2022年一季度,全球智能手机出货量同比下滑11%。虽然三星仍然位列市场第一,但其出货量同比下滑4%。在具有优势的欧洲和印度市场,三星手机出货量分别下滑9%和2%。

就在今年6月下旬,大陆手机摄像模组供应商舜宇光学在机构调研时表示,该公司预测2022年全球手机销量12.2亿部,同比下滑7.9%;中国手机销量2.6亿部,同比下滑16.9%;欧洲市场销量1.7亿台,同比下滑15%;其他地区7.9亿台,同比下滑2.6%。

电视市场也不容乐观。

Omdia在5月份预测,今年全球电视出货量估计为2.11639 亿台,为2010年以来出货量的最低点,比去年减少约189万台。一季度,北美、欧洲和中国市场的需求比一年前大幅下降20%左右。

主要产品销量下滑、库存过高,三星暂停采购也在情理之中。事实上,三星今年已多次传出砍单消息。6月中旬,该公司要求包括面板、手机、存储器等所有事业群暂停采购直至7月底,并报告库存状况。同时三种零部件被限购,包括显示器、集成电路和备件(PCBA、电源等)。

三星突然暂停采购,影响的肯定不止台湾地区供应链,应该也有大陆企业。

今年4月,市场有消息传出,三星今年预计将从京东方和华星光电采购650万块智能手机OLED面板,其中京东方供应350万块 ,华星光电供应300万块。在手机镜头方面,港股上市的舜宇光学早在2018年四季度就已开始为三星供货,今年1月市场传出该公司正开发三星GalaxyA23 5G的主摄像头。

三星是否向中国大陆企业砍单,暂不得而知,但从已有数据来看并不乐观。舜宇光学公布的6月出货数据显示,手机镜头出货量7234.9万件,环比减少20.1%,同比减少15.7%;手机摄像模组出货量4034.5万件,环比减少18.6%,同比减少21.4%。

雪上加霜的是,在大环境萎靡的情况下,要砍单的也不只三星。日经亚洲早在今年5月就爆料,小米、OPPO、vivo等厂商已告知供应商,未来几个季度的订单将比此前计划减少20%左右。而苹果近期也传出,将提供给台积电的iPhone 14处理器代工订单削减了10%。

不难看出,整个行业下行,没有一家厂商可以幸免。

“目前还看不到智能手机的出货拐点,今年下半年的出货也不会高于上半年。”7月初曾有手机上游产业链人士透露,国产手机厂商仍处高库存状态,目前成品库存在5000万部以上。

二、戴尔被传砍单50%,面板恐遭“重创”

在消费电子大类中,除了手机、电视外,“入冬”的还有个人电脑(PC)。

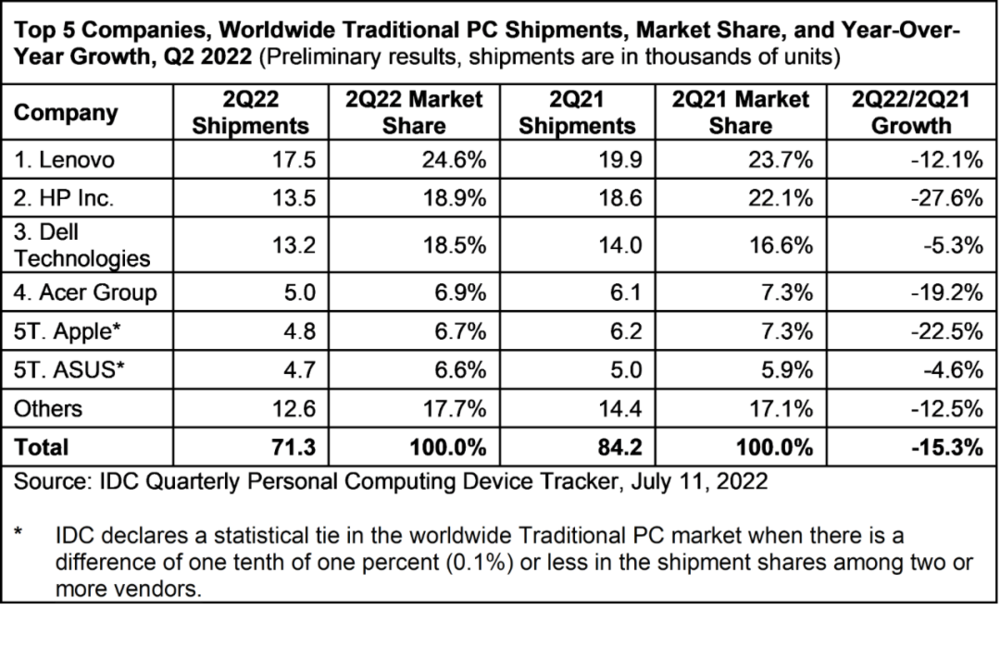

7月11日,市场调研机构IDC发布的数据显示,2022年第二季度,全球传统PC出货量同比下降15.3%,共计7130万台。其中,前三名分别是联想、惠普和戴尔,出货量分别同比下降12.1%、27.6%和5.3%。

IDC报告指称,由于疫情反复和宏观环境持续处于经济逆风,进一步影响到供应和物流,PC出货的下降比预期更为严重。这是继两年增长后,连续第二个季度出货量下降。

“对经济衰退的担忧继续加剧,削弱了各细分市场的需求。随着消费者对消费变得更加谨慎,并再次习惯于跨设备类型(如手机和平板电脑)进行使用,消费者对个人电脑的需求在短期内有所减弱,从长期来看甚至有消失的风险。”IDC研究经理Jitesh Ubrani评论称。

市场调研机构Gartner近期的预测显示,2022年全球PC出货量将大幅下滑9.5%。其中,企业对PC的需求预计将同比下降7.2%,个人消费者对PC的需求下滑更为明显,将下降13.1%。

与手机产业链一样,PC需求下滑后,下游随即传出砍单声。

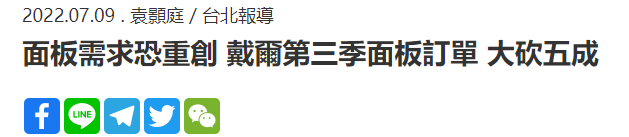

7月9日,中国台湾《工商时报》报道称,美国PC厂商戴尔紧急通知面板厂,自7月起台式机和笔记本电脑显示面板订单下调50%,受影响的包括京东方、LGD、友达、群创、华星光电、夏普等中国大陆、中国台湾和韩国的面板厂。而且,戴尔为了控制财务库存及避免存货跌价损失,不管之前是否签署供货及数量保证协定,通通直接下调订单。

由于每台笔记本电脑显示器只需要一块面板,同样每台台式机通常也只需配备一台显示器。因此,戴尔将笔记本、台式机显示器面板大幅砍单50%,也意味着戴尔整个PC产品线将砍单50%。

岛内供应链透露,戴尔今年上半年采购了2300万片笔记本电脑面板,但整机出货仅为1800万台,库存明显过高。台式机显示器面板则采购了2000万片,但整机出货仅为1500万台,库存也偏高。在库存压力之下,戴尔被迫赶紧砍单。

Omdia显示器研究总监谢勤益指出,戴尔笔记本面板的年采购量约为5000万片,仅次于惠普和联想排名全球第三,主要供应商为京东方、友达、LGD、群创及夏普,这次订单调整是为了应对库存调整。而戴尔台式机显示器面板年采购量为4000万片,全球排名第一,市场占有率为25%,主要供应商为京东方、LGD、友达、群创和华星光电等。

观察者网就砍单一事联系联想集团,对方表示没有相关信息可以透露。

岛内人士指出,供应链库存偏高,目前消费市场需求又疲弱,三星和戴尔陆续砍单,恐怕会引发其他品牌跟进。LG电子从第二季度开始就已陆续缩减订单,而全球第二PC厂商惠普也正在评估,恐让原本就“旺季不旺”的第三季度雪上加霜。

如果PC整机厂大幅砍单,不可避免将影响上游多种零部件的出货。7月初,中国台湾《电子时报》爆料,电脑CPU供应商AMD向台积电削减7/6纳米工艺订单2万片左右;GPU供应商英伟达也因挖矿热潮消退等原因,希望延后一个季度拉货。

存储器方面,美光在6月30日盘后业绩会上宣布大幅下调下季财报指引,预计第四财季销售额约为72亿美元,远低于分析师估计的91.4亿美元。这也意味着,美光将出现两年多来首次营收同比下降。

美光警告,由于消费端需求明显减少,预计2022年全球智能手机销量将比去年下降约5%,个人电脑销量降幅可达10%,因此该公司正在调整产量,以应对市场需求疲软。

受台积电砍单消息和美光减产影响,半导体市场氛围悲观,资本市场对半导体股票出现抛售行情。截至7月8日收盘,美股费城半导体指数已较年初下滑近40%,台积电、美光、ASML、应用材料、泛林半导体、英伟达、英特尔等公司均大幅回撤。

多种信息显示,在疫情带来的需求得到满足后,消费电子行业陷入衰退已成定局。

本文来自微信公众号:观网财经 (ID:tiequanhe),作者:吕栋